发布时间:2019-09-10 15:54:00 浏览:699

一、生态修复行业概况

生态修复是在生态学原理指导下,以生物修复为基础,结合各种物理修复、化学修复以及工程技术措施,通过优化组合,使之达到最佳效果和最低耗费的一种综合的修复污染环境的方法。生态修复的顺利施行,需要生态学、物理学、化学、植物学、微生物学、分子生物学、栽培学和环境工程等多学科的参与。对受损生态系统的修复与维护涉及生态稳定性、生态可塑性及稳态转化等多种生态学理论。

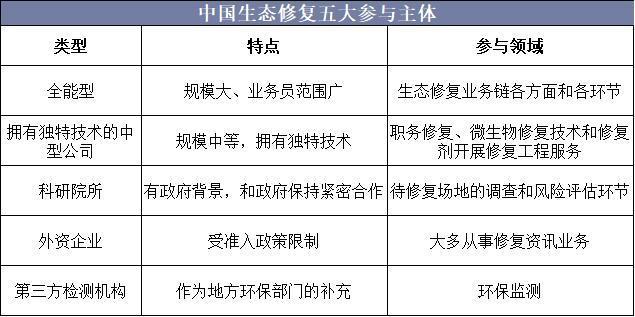

生态修复行业的兴盛,吸引了众多企业参与抢食。目前,生态修复行业的参与主体主要可以分为五类:

资料来源:公开资料整理

二、中国生态修复行业发展现状分析

近年来,中国生态修复行业市场规模呈稳定增长趋势,2017年中国生态修复行业市场规模为2993亿元,同比增长13.2%,预计2018年中国生态修复行业市场规模在3200亿元左右。

资料来源:公开资料整理

2013年开始,中国生态修复行业企业数量不断增长,截至2017年生态修复行业企业数量达

到2600家,预计2018年中国生态修复行业企业数量在3380家左右。

资料来源:公开资料整理

2017年中国生态保护和环境治理业固定资产投资额已经投入3822亿元,同比增长21.5%,预计2018年投资额在4777亿元左右。

资料来源:公开资料整理

三、中国生态修复行业竞争格局分析

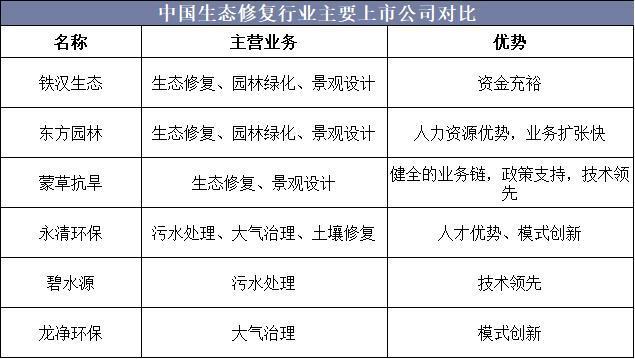

具体企业方面,目前涉及生态修复的企业非常多,大大小小的企业超过一万家,其中规模较大的主要包括铁汉生态、东方园林、蒙草抗旱、永清环保、碧水源、龙净环保等上市公司。不过,虽然部分上市企业生态修复业务表现良好,但市场份额仍然非常低。

资料来源:公开资料整理

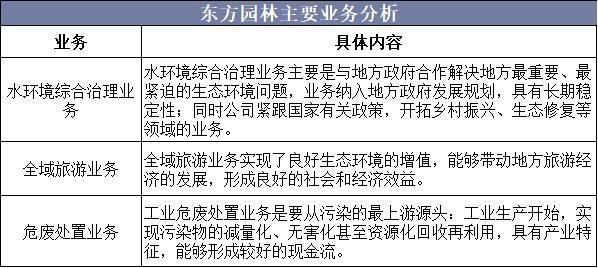

以东方园林为例,东方园林此前从事传统园林业务,而后转型升级为生态环境建设运营企业,逐渐形成了包括水环境治理、工业危废处置、全域旅游等在内的业务体系,是奋战在生态文明建设第一线的民营龙头企业。

资料来源:公开资料整理

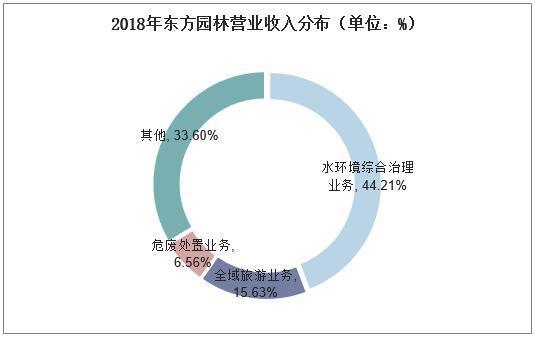

2018年,东方园林实现营业收入132.93亿元,其中水环境综合治理业务实现营收58.76亿元,占营业收入的比重为44.21%;危废处置业务实现营收8.72亿元,占营业收入的比重为6.56%。

资料来源:公开资料整理

四、中国生态修复行业发展趋势分析

生态修复是一项长期性的过程,也是各级政府及其环保职能部门、污染责任方、环保企业、社会公众等各主体博弈的一个复杂过程。

在城镇化战略推进的过程中,城市规划不仅仅是居住区与各类城市基础设施的组合,在城市生态环境日益恶化的宏观背景下,生态修复与系统保护将会成为城市规划行业发展的重点。

中国城镇化进程的规模可谓是空前绝后,但是大规模的城镇化进程也给城市规划行业带来了尖锐复杂的挑战。而且,在京津冀一体化、一带一路、长江经济带等战略的催化县,城市规划行业已经迎来了发展的风口。

如今,城市规划领域的发展模式已经不同以往,所提供的产品诸如说明书、模型、动画、图纸,已经远远不能满足市场的需求。因此,在下一阶段,后续的服务反而成了各个规划机构的卖点,规划之外的运营与投资,才能将城市规划的价值充分释放。而且,物联网的加入,更是为城市规划行业带来了更多的可能。目前城市规划行业经营者在开拓市场的时候,已经不光是要弄明白城市基本要素了,城市中格各类生态系统的基本要素也越发重要。将这一部分考虑在内,保持城市生态系统的调节能力,才能够在城市建设过程中为社会要素服务。

随着行业规模的不断扩大,更多的资本力量进入生态修复领域,争抢市场蛋糕。政策在环保产业外部环境逐步走向规范化,同时也在强调对风险的控制。政府一些管理方式及目标的调整,为环保市场发展注入新的活力。其中生态修复产业已经不仅仅局限在处理废物,而是与社会、经济连在一起。所以系统化的修复治理,治理领域的不断细分将是必然。

信息来源:华经情报网

如有侵权,请联系删除!

友情链接:

友情链接: